В Россельхозбанке несколько накопительных счетов (ставки действительны на 25.01.2022):

- “Моя выгода” – начисление до 8,5% на каждую суммовую базу по ставке, определяемой в зависимости от периода ее нахождения на счете (в рамках акции с 25.10.2021 по 28.02.2022).

- “Моя копилка” – начисление до 5,5% на минимальный остаток средств за месяц.

- “Мой счет” – начисление до 4% на фактическую сумму средств на счете.

- “Премиум” – начисление до 5,8% на минимальный остаток средств за месяц.

- “Ультра” – начисление до 5,8% на минимальный остаток средств за месяц.

Общие условия для всех накопительных счетов

- В отличие от вклада, банк имеет право в одностороннем порядке изменить % ставку по накопительному счету и размещает информацию за 5 календарных дней до изменения.

- Накопительный счет открывается только на имя клиента; в офисах банка, через мобильное приложение или интернет-банк.

- Валюта: рубли, доллары США.

- Срок – бессрочный.

- Пополнение – без ограничений.

- Расходные операции – без ограничений.

- Минимальный размер остатка на банковском счете – не установлен.

- Начисление и выплата процентов осуществляется ежемесячно в последний рабочий день месяца путем зачисления на счет. При закрытии счета ранее выплаченные проценты не пересчитываются.

- Для начисления процентов учитывается остаток на утро следующего операционного дня.

- При пополнении счета в первый месяц открытия счета, % выплачиваются даже в том случае, если средства не пролежали полный месяц (в т.ч. при условии начисления на минимальный ежемесячный остаток).

- При закрытии счета % выплачиваются за фактический срок нахождения средств в течение последнего месяца.

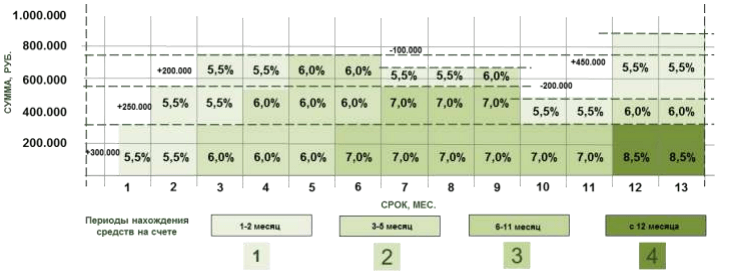

Условия акционного накопительного счета “Моя выгода”

Период проведения Акции – c 25.10.2021 по 28.02.2022

| Срок вклада | 1-2 мес. | 3-5 мес. | 6-11 мес. | с 12 мес. |

| Рубли РФ, от 0,01 | 5,50% | 6,00% | 7,00% | 8,50% |

| Доллары США, от 0,01 | 0,01% | 0,05% | 0,10% | 0,15% |

- Нужно успеть открыть счет в течение срока акции, чтобы воспользоваться его условиями на бессрочной основе, но нужно понимать, что условия банк может поменять в любое время, т.к. это не вклад.

- Проценты начисляются на фактический остаток средств на счете; % ставка меняется в зависимости от срока нахождения средств на счете.

Пример начисления %:

- Как видно из примера, с 12 месяца к сумме первоначального взноса (300 тыс. руб.) будет применяться ставка 8,5% годовых, т.к. данная сумма в течение 12 месяцев не меняется.

- Для того, чтобы воспользоваться максимальной выгодой, нужно положить средства на счет в конце календарного месяца, но не в последний день, т.к. учитывается остаток на начало следующего дня и, если разместить средства, например, 31.01.2022, то первым месяцем накопительного счета будет считаться февраль, а если разместить 30.01.2022, то 1-й месяц – январь. Т.е. разместив средства за 2 дня до окончания месяца, 1-й месяц по самой низкой ставке закончится на следующий день. Такая же логика действует для всех последующих пополнений.

- Важно: при частичном снятии средств, в первую очередь, уменьшается суммовая база с наименьшим сроком нахождения на счете, при этом % на остаток данной суммы снижается до первоначальной ставки 5,5%.

- Полезные ссылки:

– Страница счета “Моя выгода”

– Тарифный план “Моя выгода” (pdf; с 22.11.2021) + копия на 25.01.2022

– Правила акции «Моя выгода» (pdf; с 27.12.2021)

Вывод:

Вклад не такой уж и выгодный, т.к. максимальная ставка 8.5% в рублях начинает выплачиваться только после того, как сумма денежных средств пролежит на счете 12 полных месяцев без изменений (т.е. даже без частичных снятий), а за это время банк уже может и поменять ставку.

Реальная ставка на 12 месяцев получается 6,625%, если не пользоваться частичным снятием (если снимать, то ставка еще меньше). На рынке есть более выгодные предложения.

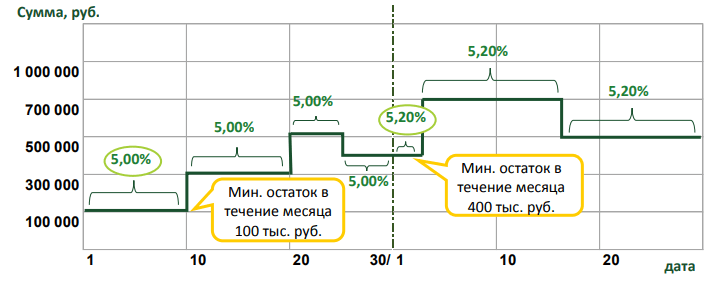

Условия накопительного счета “Моя копилка”

Ставки в рублях, от 22.11.2021

| Минимальный остаток на счете | Ставка |

| от 0,01 до 100 вкл. | 0,01% |

| свыше 100 до 300 000 вкл. | 5,00% |

| свыше 300 000 до 1 000 000 вкл. | 5,20% |

| свыше 1 000 000 | 5,50% |

Ставки в долларах США, от 22.11.2021

| Минимальный остаток на счете | Ставка |

| от 0,01 до 10 вкл. | 0,01% |

| свыше 10 | 0,10% |

- Проценты начисляются на минимальный остаток на счете в течение календарного месяца.

- Минимальный остаток – наименьшая сумма денежных средств, находящаяся на счете на начало операционного дня в течение календарного месяца.

- Если в течение календарного месяца сумма остатка обнулится хоть на один день, % не выплачиваются.

Пример начисления %:

- Как видно из примера, % начисляется только на минимальную сумму, которая была в течение хотя бы одного календарного дня. Т.е. если на 1 число на счете 100 тыс. руб., а со 2-го числа того же месяца счет пополнить до 1 млн. руб. и сумма 1,1 млн. пролежит до конца месяца, то % будет начислен только на сумму 100 тыс. руб., а 1 млн. руб. банк воспользуется в своих целях бесплатно.

- Полезные ссылки:

– Сайт счета “Моя копилка”

– Тарифный план «Моя копилка» (pdf; с 22.11.2011) + копия на 25.01.2022

Вывод:

Если использовать данный счет для того, чтобы пополнять при получении доходов и снимать при необходимости в течение месяца, то это не имеет никакого смысла, т.к. начисление % производится только на минимальную сумму, которая была зафиксирована на счете в течение месяца. Кроме того, ставка 5% – 5,5% в настоящее не конкурентоспособна. На рынке есть более выгодные предложения, даже условиям счета РСХБ “Моя выгода” он сильно проигрывает, т.к. по счету “Моя выгода” минимальная ставка начинается с 5,5% и начисляется на фактический остаток, т.е. на всю сумму, которая размещена на счете, а не на минимальный остаток.

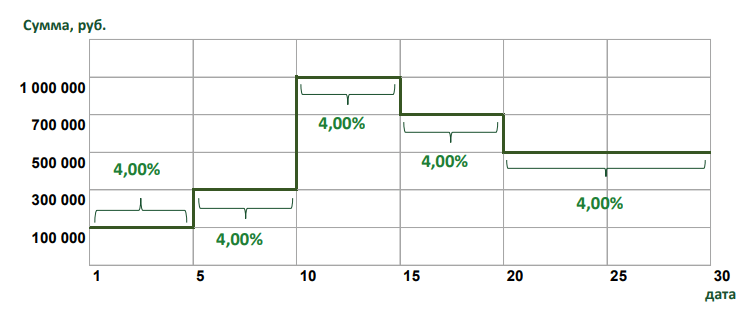

Условия накопительного счета “Мой счет”

Ставки в рублях и долларах США, от 22.11.2021:

| Минимальный остаток на счете | Ставка |

| от 0 до 100 руб. вкл. | 0,01% |

| свыше 100 руб. | 4,00% |

| свыше 0 долларов США | 0,01% |

- Начисление процентов осуществляется на фактический остаток денежных средств на счете по ставке, соответствующей суммовому диапазону.

Пример начисления%:

- Как видно из примера, это стандартная схема начисления %, когда % начисляется ежедневно на фактическую сумму на начало дня, а выплачиваются в последний рабочий день месяца.

- Полезные ссылки:

– Сайт “Мой счет”

– Тарифный план “Мой счет” (pdf; с 22.11.2021) + копия на 25.01.2022

Вывод:

Условия счета самые простые, без условий и ограничений, единственный минус – очень низкая процентная ставка 4% в рублях. Даже если сравнивать с линейкой накопительных вкладов РСХБ, по вкладу “Моя выгода” минимальная ставка начинается с 5,5% и начисляется так же на фактический остаток.

Условия накопительного счета “Премиум”

- Основное условие открытие данного счета – наличие пакета “Премиум”, комиссия за обслуживание 750 руб. в месяц; бесплатно при выполнении одного из условий:

– остатки на счетах более 1,5 млн ₽;

– оборот по карте более 100 тыс. ₽ в месяц;

– остатки на счетах более 500 тыс. ₽ и оборот по карте более 50 тыс. ₽ в месяц.

Подробные условия по пакету услуг “Премиум”.

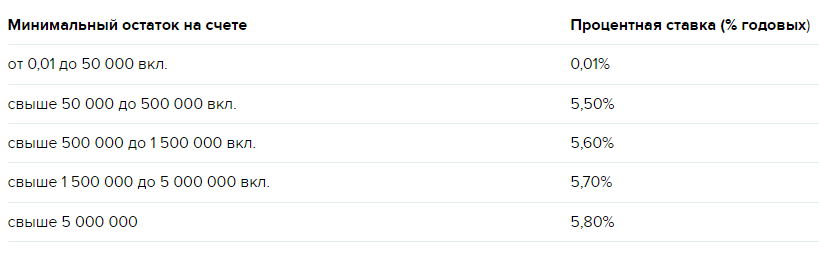

Ставки в рублях, от 22.11.2021:

Ставки в долларах США, от 22.11.2021:

| Минимальный остаток на счете | Процентная ставка (% годовых) |

| от 0,01 до 500 вкл. | 0,01% |

| свыше 500 | 0,30% |

- Проценты начисляются на минимальный остаток на счете в течение календарного месяца.

- Минимальный остаток – наименьшая сумма денежных средств, находящаяся на счете на начало операционного дня в течение календарного месяца.

- Если в течение календарного месяца сумма остатка обнулится хоть на один день, % не выплачиваются.

- Пример начисления % аналогичен накопительному счету “Моя копилка”.

- Полезные ссылки:

– Сайт накопительного счета “Премиум”

– Условия накопительного счета “Премиум” (pdf)

– Процентные ставки накопительного счета “Премиум” (pdf; с 22.11.2021) + копия на 25.01.2022

Вывод:

Самым большим недостатком этого счета является условие начисления % только на минимальную сумму, которая была зафиксирована на счете в течение месяца. Учитывая, что счет премиальный и планируется для размещения больших сумм, то для получения максимальной выгоды, нужно соблюдать условия размещения средств в течение целого календарного месяца без изменения, что сложно выполнить, если средства нужны для свободного использования. Хороший пример, когда размещение, например, суммы в размере 2 млн. руб. с 5 числа одного месяца по 5 число другого месяца не принесут никакого дохода. Минимальная ставка 5,5% начисляется на минимальный остаток свыше 50 000 руб. в месяц, а максимальная ставка – 5,8% начисляется на сумму свыше 5 млн. руб. Если сравнить со счетом РСХБ “Моя выгода”, то “Премиум” проигрывает, т.к. по счету “Моя выгода” минимальная ставка начинается с 5,5% на любую сумму и в зависимости от срока, ставка увеличиваетсядо 8,5% и начисляется на фактический остаток, т.е. на всю сумму, которая размещена на счете, а не на минимальный остаток.

Условия накопительного счета “Ультра”

- Основное условие открытие данного счета – наличие пакета “Ультра”, комиссия за обслуживание пакета “Ультра” 29 900 руб. в год; бесплатно при выполнении условия, что текущий баланс:

– не менее 3 млн. рублей – для региональных подразделений;

– не менее 4 млн. рублей – для Москвы.

Подробные условия по пакету услуг “Ультра”. - Кроме названия и требования к открытию пакета “Ультра” условия накопительного счета “Ультра” ничем не отличаются от условий накопительного счета “Премиум”: те же условия, те же ставки.

- Полезные ссылки:

– Сайт накопительного счета “Ультра”

– Условия накопительного счета “Ультра” (pdf)

– Процентные ставки накопительного счета “Ультра” (pdf; с 22.11.2021) + копия на 25.01.2022

Вывод:

Недостаток накопительного счета “Ультра” в том, что его условия, во-первых, ничем не отличаются от условий пакета “Премиум”, хотя по статусу пакета должны быть лучше; во-вторых, условия супер-премиального накопительного счета “Ультра” оказались хуже акционных условий накопительного счета “Моя выгода”, который может открыть любой клиент банка.

Вывод по всем накопительным вкладам РСХБ

Итак, расположим большой выбор накопительных счетов по привлекательности:

– на 1 месте “Моя выгода” – ставка от 5,5% до 8,5% на фактическую сумму средств на счете в рамках диапазонов внесенных/снятых сумм, но реально начисляется 6,625% в случае, если средства не снимать в течение 12 месяцев. Открывается в рамках акции с 25.10.2021 по 28.02.2022. Это самый выгодный счет из всей линейки, представленной в РСХБ;

– “Мой счет” – выигрывает тем, что начисляется 4% на фактическую сумму средств на счете, а не на минимальный остаток в течение месяца;

– 3 остальные счета “Моя копилка” , “Премиум” и “Ультра” имеют практически одинаковые условия и порядок начисления % – на минимальный остаток средств за месяц. Отличаются только тем, что по “Моей копилке” начисляется от 5,0% до 5,5% на сумму более 100 руб, а по “Премиум” и “Ультра” (с одинаковыми условиями) начисляется от 5,5% до 5,8% на сумму от 50000 руб. Совершенно невыгодно пользоваться, если в течение месяца пополнять и выводить средства.

Таким образом, даже самый лучший акционный накопительный счет РСХБ “Моя выгода” содержит много ограничений и дает максимальную ставку за год 6,625% в том случае, если деньги не выводить и если банк не изменит ставки в одностороннем порядке (что он может сделать в любой момент). В настоящее время на рынке есть много более выгодных предложений.